资产配置

房产政策如何影响市场 7亿贷款落后,九江银行忙绿了

来源 | 源媒汇

作家 | 童画

包袱剪辑 | X博士

刚刚畴昔的2月,国内金融商场极其劲爆,也极具反讽意味的一则音书是,一家特意措置不良财富的公司——国厚财富治理股份有限公司(以下简称“国厚财富”),因“未能依期兑付有关债券本息”组成误期,而堕入债务窘境。

国厚财富的债务落后还在发酵,一些金融机构的借钱也被殃及。

企业预警通的信息自满,完了2025年2月7日,国厚财富及联系子公司新增8笔到期未能偿还债务,债务金额忖度9.05亿元。其中,九江银行行动债权单元,落后金额7.20亿元,落后肇始日是2月2日。

图片

图片来源:企业预警通

这关于财富减值亏空加多、不良贷款率进步的九江银行来说,可不是什么好音书。

日前,源媒汇就国厚财富7.20亿元借钱落后一事致函九江银行,完了发稿,未获复兴。

图片

与国厚财富“交情不浅”

天眼查自满,国厚财富勾引于2014年4月,注册本钱279242.8941万元,法定代表东谈主是李厚文。李厚文规定的安徽博雅投资有限公司、深圳市朗润集团有限公司,诀别将捏有的国厚财富73533.87万股、28876.06万股质押给了九江银行合肥瑶海支行,登记日诀别是2024年2月8日、2月20日。

图片

截图来源于天眼查

从公开信息来看,九江银行与国厚财富“交情不浅”。

2015年9月11日,国厚财富业务团队,与时任九江银行副行长童发平及授信治理部、金融商场部等有关业务部门,作事务融合进行了深刻洽谈,并详情了国厚财富与九江银行大的融合框架及近期融合决策。

国厚财富2019年半年报自满,上半年新增了九江银行等金融机构的授信。

2021年3月,国厚财富1亿好意思元高档无典质债券刊行得手,九江银行动这次刊行提供备用信用证扶植。

当年7月14日,国厚财富与九江银行在九江就深化企银融合、股东不良财富方法贪图进行漫谈。与会的九江银行高管,只怕任行长潘明、副行长王琍、风险总监袁德磊,以及九江银行合肥分行行长聂峰及有关业务部门隆重东谈主。

图片

归母净利润连降两年半

天眼查自满,九江银行勾引于2000年11月,注册本钱284736.72万元,法定代表东谈主是周时辛,其亦然该行党委布告、董事长。现在,九江银行的行长是肖璟。

图片

截图来源于天眼查

2018年7月10日,九江银行在香港联交所主板上市,是继江西银行在港上市之后,江西第二家登陆香港本钱商场的金融企业。

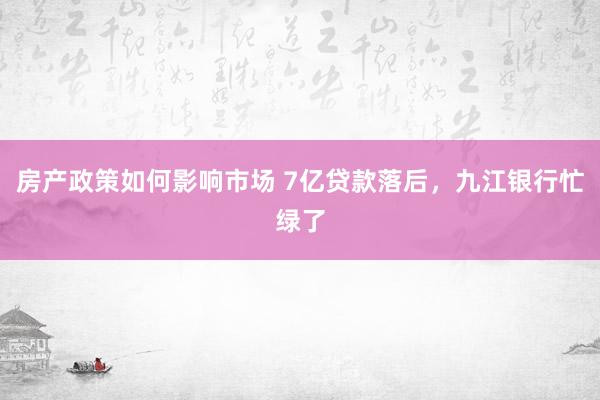

上市之后,九江银行的营业收入一度捏续增长,2018-2023年诀别约为78.66亿元、95.49亿元、101.92亿元、103.47亿元、108.70亿元、103.58亿元。

图片

截图来源于Wind

从利润角度看,九江银行的归母净利润在上市之后起转换伏,2018-2021年诀别约为17.58亿元、18.37亿元、16.73亿元、17.29亿元;2022年、2023年,九江银行的归母净利润运转捏续下落,诀别约为16.15亿元、7.24亿元。

图片

截图来源于Wind

2024年上半年,九江银行的营业收入约为55.01亿元,同比增长4.7%;归母净利润约为5.54亿元,同比下落39.94%。

归母净利润的大幅下落,主如果源自财富减值大幅加多。2024年上半年,九江银行的财富减值亏空34.62亿元,同比加多23.4%,占营收比例高达62.9%。

据财报透露,九江银行财富减值亏空,基蓝本自客户贷款及垫款坏账计提。

谁是九江银行隆重风控、合规的东谈主呢?

九江银行2024年半年报自满,周时辛是执行董事、董事长;肖璟是执行董事、副董事长、行长;袁德磊是执行董事、副行长兼风险总监;蔡剑洪是合规总监。

其中,周时辛2023年5月加入九江银行,9月担任该行董事长;肖璟2014年4月加入九江银行,历任该行首席信息官、副行长等职务;袁德磊2019年11月加入九江银行,历任首席寂寞授信审批官、风险治理部总司理、风险总监等职务;蔡剑洪2016年3月加入九江银行,历任贵溪九银村镇银行行长、董事长、九江银行行长助理等职务。

因对九江银行不良财富转让治理不到位事项负有包袱,袁德磊曾在2024年8月13日被江西金融监管局警告,并处7万元罚金。

同期,时任九江银行行长的潘明也因“对九江银行不良财富转让治理不到位事项负有包袱”而被“警告,处8万元罚金”;10天后,即2024年8月23日,潘明又因“对九江银行违纪授信减速风险显现、薪酬治理不到位事项负有包袱”被江西金融监管局“警告,并处5万元罚金”。

一个月后,潘明被调任到九江市交通航运发展集团有限公司,任公司总司理。

那么,谁又该为上述那些财富减值亏空隆重呢?

图片

不良贷款率频年进步

完了2024年6月末,九江银行的客户贷款及垫款总和约为3135.74亿元,较2023年上半年的2929.43亿元同比增长7.04%。

然而贷款业务增长的背后,是九江银行捏续增长的不良贷款率。完了2024年6月末,九江银行的不良贷款约为80.7亿元,不良贷款率为2.57%。

笔据国度金融监管总局的数据,完了2024年二季度末,国内交易银行的不良贷款率为1.56%,九江银行的不良率比行业高1个百分点。

A股上市银行中,郑州银行的不良贷款率为1.87%,位居第一。然而九江银行的不良贷款率,比郑州银行还逾越0.70个百分点。

2021-2023年,九江银行的不良贷款率诀别为1.41%、1.82%、2.09%。可见,该行畴昔三年的不良贷款率呈现捏续增长的态势。

与此同期,九江银行的温顺类贷款增长惊东谈主。完了2024年6月末,九江银行的温顺类贷款约为201.54亿元,同比增长64.91%,较2023年末111.20亿元增长81.24%。

九江银行偏激分支机构、个东谈主在2024年受到的行政处罚也不少,罚单达到43张,其中无数波及信贷业务。

举例,九江银行“虚报小微、涉农贷款数据;违纪办理续贷遮蔽不良财富;借谈同行投资虚假转让不良贷款”、九江银行合肥金潜支行“贷款披发治理不审慎”、九江银行宜春分行“贷款治理严重溺职;数据质料规定不到位”、九江银行鹰潭分行“信贷资金被挪用”、九江银行景德镇分行“信贷资金违纪流入股市”,等等。

图片

如果国厚财富这笔7.20亿元落后借钱最终无法如数收回,九江银行的不良贷款又要上涨了。