资产配置

投资建议的关键点是什么 马可波罗1年内应收账款占比骤降,狂分成8.23亿募资缩减超16亿

《港湾交易不雅察》施子夫 王璐

四肢2024农积年后首个上会企业以及刊行上市新规后的第一家,马可波罗控股股份有限公司(以下简称,马可波罗)在同庚5月16日迎来了暂缓。

2025年也曾驾临,终于在时隔8个月后,马可波罗选用了再度首发上会,本领是1月14日。在冲刺深交所主板上市这条谈路上,从2022年5月19日算起,公司也曾耗尽了快要三年。

马可波罗的保荐机构为招商证券。那么这次公司上会不错凯旋通过吗?与此同期,公司的事迹依然捏续承压,地产坏账所带来的负作用仍在产生不利影响,这齐是投资者关于公司的不小质疑。

01

营收净利润捏续下滑,毛利率也大降

马可波罗专注于建筑陶瓷的研发、分娩和销售,是国内最大的建筑陶瓷制造商和销售商之一,主设施有“马可波罗瓷砖”“唯好意思L&D陶瓷”两大自有品牌。公司在广东东莞、广东清远、江西丰城、重庆荣昌及好意思国田纳西州建有五大分娩基地,主要居品为有釉砖和无釉砖,有釉砖主要包括抛釉砖、仿古砖、岩板、瓷片和文化陶瓷,无釉砖主要包括抛光砖。

财务数据层面,2021年-2023年及2024年上半年(阐明期内),公司营业收入永别93.65亿元、86.61亿元、89.25亿元和36.50亿元,净利润永别为16.53亿元、15.14亿元、13.53亿元和7.11亿元。显豁,非论是营收,如故净利润,马可波罗的数据齐离2021年差距不小。

2024年1-9月,公司营业收入与昨年同期比拟下滑16.65%,主要系建筑陶瓷行业市集竞争加重,居品销售价钱下降;上年同期鸠合的消费需求集合开释导致销量基数较高,2024年1-9月销量同比略有下滑。

同期,包摄于母公司整个者的净利润与昨年同期比拟下滑6.66%,扣除非频频性损益后的包摄于母公司整个者的净利润同比下滑12.10%。

马可波罗瞻望,2024年度兑现营业收入约为72.3亿元至74.3亿元,同比变动-18.99%至-16.75%;包摄于母公司整个者的净利润约为12.8亿元至13.5亿元,同比变动-5.39%至-0.22%,扣除非频频性损益后归母净利润约为11.5亿元至12.2亿元,同比变动-7.25%至-1.60%,主要系建筑陶瓷行业市集竞争加重,销售价钱以及销量有所下滑。

已知数据来看,对比2021年和2024年,公司营收下降了20亿傍边,净利润下降了4亿-5亿元傍边。

此外,最新的现款流数据来看,马可波罗也下滑不小。2024年第三季度,公司运筹帷幄行动产生的现款流量净额为3.33亿元,同比下降57.03%;投资行动产生的现款流量净额为-6.16亿元,同比下降207.43%。1-9月份,公司运筹帷幄行动产生的现款流量净额为10.76亿元,同比下降52.70%;投资行动产生的现款流量净额为-17.84亿元,同比下降379.20%。

公司示意,2024年1-9月事营行动产生的现款流量净额下降较多,主要系公司营业收入下降,销售商品、提供劳务收到的现款减少所致。投资行动产生的现款流量净额减少主要系公司购买大额存单居品等导致投资行动现款流出加多。

阐明期内,公司运筹帷幄行动产生的现款流量净额永别为13.13亿元、30.21亿元、30.48亿元和7.43亿元;投资行动产生的现款流量净额永别为3353.79万元、6.78亿元、-5.10亿元和-11.68亿元。

相通欠佳的还有毛利率。阐明期内,公司毛利率永别为43.08%、35.14%、35.99%和36.25%,主营业务毛利率永别为43.09%、35.10%、36.01%和36.29%、换言之,三年半的本领公司毛利率下滑了6.83个百分点。

吞并本领,分业务情势来看,经销情势毛利率永别为47.79%、40.94%、41.02%和39.60%;直销情势毛利率永别为37.61%、28.43%、29.35%和31.10%。

02

销售单价不断走低,1年内应收账款占比仅43.58%

马可波罗在招股书中还详备说起到行业竞争风险以及房地产的冲击后遗症。

2021-2023年,公司市集占有率永别为2.40%、2.62%和3.23%,市占率较低。跟着市集环境的变化以及环保圭臬不断趋于严格,我国建筑陶瓷行业竞争进一步加重,一方面逾期产能淘汰加快,寰球范畴以上建筑陶瓷企业派系从2020年的1093家减少到2023年的1022家,累计减少71家,寰球瓷砖产量从2020年的84.74亿平米下降到2023年的67.30亿平米,降幅为20.58%。另一方面,市集竞争导致瓷砖销售价钱呈下落趋势。

更具体来看,由于建筑陶瓷行业低端居品产能存在多余,市集价钱竞争日益强烈,阐明期内公司居品销售单价永别为45.46元/平米、41.62元/平米、39.48元/平米和37.94元/平米,呈下降趋势。

公司指出,若改日下流房地产市集恶化、市集竞争加重约略原材料及动力等资本要素价钱高涨等,齐将对运筹帷幄事迹产生不利影响,使公司运筹帷幄事迹靠近下滑的风险。

阐明期各期末,公司应收账款账面价值永别为22.43亿元、20.28亿元、15.99亿元和15.07亿元,占流动钞票的比例永别为27.92%、28.37%、20.45%和20.40%,应收账款坏账亏损永别为3.83亿元、2.24亿元、3.85亿元和4241.99万元。

2021年信用减值亏损较大,主要系多家地产公司运筹帷幄景色恶化导致信用风险加多,应收款项坏账减值计提加多所致。2022年信用减值亏损下降较多,主要系上年部分客户单项计提的坏账转回所致。应收单子减值亏损存在大额转回的主要原因系:(1)部分逾期单子期末转回至应收账款过火他应收款导致应收单子坏账准备同步转至对应科目;(2)上年部分单项计提的坏账准备本期转回。2023年信用减值亏损较上年有所加多,主要系公司对信用风险较高的多家地产公司提高坏账准备单项计提比例,应收款项坏账减值计提加多所致。2024年上半年刊行东谈主信用减值亏损下降,主要系当期客户信用风险未发生较着变化,应收账款过火他应收款的坏账减值计提减少。

阐明期各期末账龄1年以内的应收账款占比永别为77.18%、57.23%、45.66%及43.58%,占比呈现逐年下降趋势,主要系受频年房地产行业运筹帷幄景色的影响,公司的工程类样式结算周期渐渐拉长。

斥逐2024年6月30日、2023年12月31日、2022年12月31日、2021年12月31日止,应收账款余额永别为25.69亿元、26.48亿元、28.17亿元和28.63亿元,坏账准备余额永别为10.62亿元、10.49亿元、7.90亿元和6.19亿元;其他应收款余额永别为3.06亿元、3.32亿元、3.81亿元和3.99亿元,坏账准备余额永别为2.50亿元、2.72亿元、2.56亿元和2.35亿元。

显豁,马可波罗1年以内的应收账款占比在2023年和2024年上半年出现了大幅下滑,这无疑是相配危机的信号。同期,应收账款坏账准备余额也在2024年上半年零散10亿元,涓滴不低。

03

地产坏账风险依然不低,以房抵债40套房

斥逐2024年6月末,单项计提的坏账准备情况是:融创地产应收账款余额1.47亿元,其中1488.14万元已收取等额保证金,公司对剩余的1.32亿元按100.00%比例计提坏账准备1.32亿元;绿地地产应收账款余额1.40亿元,其中837.99万元已收取等额保证金,公司对剩余的1.31亿元按80.00%比例计提坏账准备1.05亿元;阳光城地产应收账款余额9955.43万元,其中1260.74万元已收取等额保证金,公司对剩余的8694.68万元按100.00%比例计提坏账准备8694.68万元;世茂地产应收账款余额2399.36万元,其中298.08万元已收取等额保证金,公司对剩余的2101.27万元按100.00%比例计提坏账准备2101.27万元。

2021年末、2022年末、2023年末和2024年6月末,公司应收账款前五名客户长久如一,永别为保利地产、中海地产、万科地产、融创地产和绿地地产。最新的2024年6月末,保利地产应收账款余额为3.57亿元,占比为13.90%;中海地产应收账款余额为2.19亿元,占比为8.54%;万科地产应收账款余额为2亿元,占比为7.79%;融创地产应收账款余额为1.47亿元,占比为5.71%;绿地地产应收账款余额为1.40亿元,占比为5.43%。

而至少现在来看,除了融创也曾暴雷已久外,万科的债务危机最近也被市集热议。

马可波罗先容,公司阐明期存在房地产客户以房抵债情况,抵债房产金额为2.58亿元。斥逐阐明期末,公司已对40套抵债房产完成办理网签备案手续,其中24套房产已托福,此外2套房产已转售,金额整个占比48.40%。

公司尚未得到通盘抵债房产整个权,即在公司与房地产客户签署商品房买卖协议并办理房产过户登记前,公司无法得到抵债房产整个权,公司的抵债房产存在因开辟商资金病笃或债务问题导致楼盘烂尾、被列为开辟商歇业财产及被其他具有优先受偿权的债权东谈主请求法院查封的风险,从而导致公司的期待物权无法兑现。如发生前述情况,诚然公司不错延续陈述或诉至法院,但仍存在无法全额受偿的风险。同期,受二手房市集波动和部分抵债房产场地城市存在限售战略影响,房产变现本领和价值存在不细目性,靠近一定钞票减值风险和钞票变现风险。

04

召募资金少了16亿,一边冲上市一边2年分成8.23亿

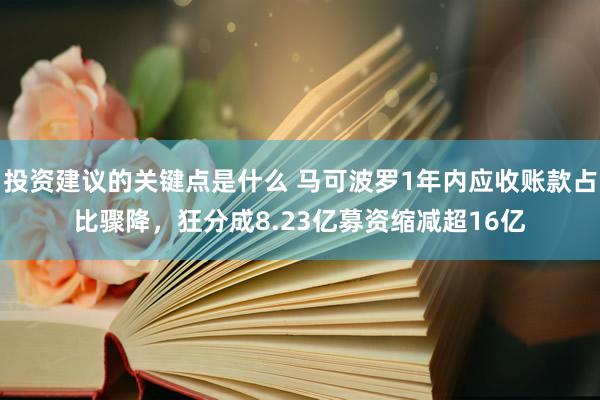

凭证这次上会稿,马可波罗规划召募资金23.77亿元,其中6.74亿元用于江西加好意思陶瓷有限公司智能陶瓷家居产业园(一期)缔造样式,4.91亿元用于江西唯好意思陶瓷有限公司陶瓷分娩线绿色智能制造升级变调样式,4.02亿元用于广东家好意思陶瓷有限公司绿色智能制造升级变调样式,3.82亿元用于江西和好意思陶瓷有限公司建筑陶瓷分娩线绿色智能制造升级变调样式,4.27亿元用于轮廓才调升迁样式。

图片

图片

相关词,这与马可波罗一启动的40.18亿元召募资金比拟,整整减少了16.41亿元,具体来看减少了两大样式,一个是7.81亿元的广东东唯新材料有限公司年产540万宽敞米特种高性能陶瓷板材样式,一个是8.6亿元补充流动资金。

值得关爱的是,公司在2022年现款分成了5亿,2023年又分成了3.23亿元,两者加起来更好接近于补流金额。换言之,公司未能在事迹相对较好的2021年分成,却选用了事迹捏续下滑时刻红。

闻名经济学家宋清辉以为,马可波罗事迹低迷时多数分成,投资者可能怀疑公司趁着上市前多数套现的意图。此外,公司事迹深受同业竞争压力,以及房地产的负面冲击,这亦然市集的重大担忧场地,即公司还未上市事迹就捏续变脸下滑,运筹帷幄出路未免压力重重。昨年公司上会遭到暂缓,这些成分可能是其暂停的中枢场地,而今,公司依然莫得处治这些问题,总体盈利才调相通欠佳,公司此番能否上通晓过,依然存在细目性。另外,公司刻下的召募资金依然不低,从40亿下降至近24亿元,这似乎也阐明公司在一启动递表上市时,并莫得精确测算到运筹帷幄发展所用资金,是否仅为了“圈钱”越多越好?显豁也将受到监管层及市集质疑。(港湾财经出品)