房产政策

房产政策在悉数产业链中对陡立游有强的议价才气

步入2024年,中国本钱市集风起潮涌,素有“液体黄金”之称的白酒行业正濒临史无先例的磨真金不怕火。

在这股逆流之中,那些根基深厚、展现经久成长韧性的白酒品牌依旧显得稀缺,而这些少数,相通亦然引颈行业穿越周期低谷的架海金梁。

刚发布三季报的泸州老窖,约略即是其中之一。

一、营收、净利润双增,庄重前行

推测一家公司的后劲,一看场合行业的成长性;二看公司在行业内培植份额的才气。

据财报自大,泸州老窖前三季度营业收入为243.04亿元,同比增长10.76%,归母净利润为115.93亿元,同比增长9.72%;扣非归母净利润为115.64亿元,同比增长10.24%。在归母净利润这块反超山西汾酒,成为行业第三。

(数据来源:wind)

总体上来看,泸州老窖营收、利润均保持庄重增长。一系列组合拳成效光显,在行业深度出动期以庄重姿态逆势进取,筑牢品牌护城河。

这么的成绩单,能用一个词一语气长久,即是“庄重”,各项成绩都呈现出鼓胀的稳中有进的风景,其中几个特征值多礼贴:

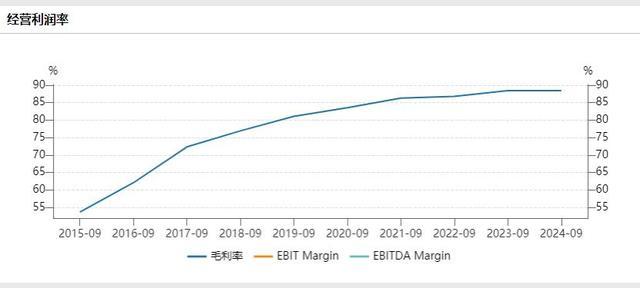

一是陆续沉着的高利润率为其发展奠定了坚实的基础。2024年前三季度,公司毛利率为88.43%,净利率为47.76%。这么的高毛利水平每每意味着公司庄重的市集发展,稀疏是从数据能够看到泸州老窖的高利润水平仍是陆续多年,更快的提价速率,更低的坐褥成本,大幅培植的毛利率和大幅反超的毛销差,是泸州老窖净利增速往日几年高于五粮液的主要原因。

(数据来源:wind)

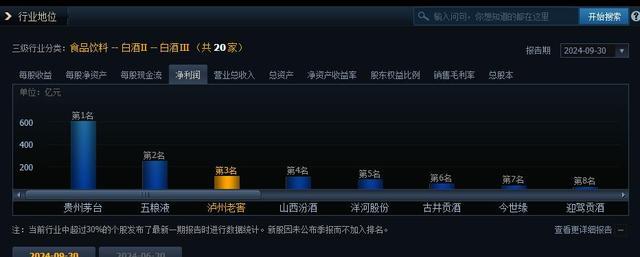

二是现款充沛+行业地位沉着。中国白酒产业流程了多年的发展与变革,白酒市集呈现出自如的锻练市集特征,在这么的情况下,泸州老窖动作头部酒企,紧紧占据了净利润排行市集前三的位置,数据自大:年头至三季度末,贪图举止产生的现款流量净额为124.65亿元,同比增长37.69%,贪图层面上讲,这么的公司居品或干事每每供不应求,在行业内有较高的行业地位,在悉数产业链中对陡立游有强的议价才气,净利润含金量透澈。

从贪图举止现款流量、投资举止现款流量和筹资举止现款流量看出:泸州老窖属于奶牛型的企业:贪图举止现款流入(企业贪图平素),投资举止现款流出(示意企业正在彭胀),筹资举止现款流出(示意企业还债或答复激动),也即是说企业能通过赚来的钱彭胀和还债,这更有意于在出动期的陆续作战。

(数据来源:同花顺iFind)

三是畴昔预期依旧庄重何况充满信心。泸州老窖为我方定下的贪图主意仍是力图实现营收同比增长不低于15%,在面前市集全体压力加大的情况下,这么的沉着预期无疑能给市集带来更多的信心。

因此,从全体发展来看,泸州老窖仍是酿成了较为沉着的增长基础,有了穿越传统周期的可能性,这种庄重的业务阐发无疑是泸州老窖信得过的上风场合。

二、品牌、渠谈并重,巩固基本盘

财务数据的亮眼为泸州老窖的发展提供了根基,而业务的基本盘是否沉着则为泸州老窖的经久发展提供了更多的可预判空间。

最初,从品牌来看,“双品牌、三品系、大单品”干线驱能源束缚培植。

酒要“作念好”也要“卖好”。跟着中国白酒行业密集进入上市收成期,如何取得高端白酒营业化成为了新一轮大考。

本年上半年,泸州老窖以国窖1573、泸州老窖1952等为代表的中高等酒销量增长25.7%,实现营业收入152.13亿元,同比增长17.12%,成为功绩增长的能源源,而且从中高等酒毛利率情况看,2024年上半年为92.26%,与2023年上半年的92.49%比较基本持平,并无降价迹象!

泸州老窖沿“双品牌、三品系、大单品”干线,仍是酿成多价钱带居品都驱并进态势。

在居品策略上,泸州老窖相通展现出了其深厚的计谋功底。公司不仅紧紧占据高端市集,成为主要驱能源,更通过低度酒计谋,霸占年青东谈主心智,实现了居品的多元化发展,大开新的增量空间。

泸州老窖示意:比较较十年之前,当今38度国窖1573在公司的销售占比仍是培植到了50%傍边。有研报指出,中低度酒中,38度国窖发展是阔绰者弃取的铁心,往日销量占比15%傍边,而面前低度与高度销量占比基本持平。

在革命品类上,泸州老窖也作念了大都的研究和探索,面前已推出考取果酿酒、精酿啤酒等顺应年青阔绰群体需求的革命居品。

低度酒计谋的收效执行,不仅为泸州老窖带来了新的增长点,更培植了公司的品牌影响力和市集竞争力。

从渠谈来看,新老渠谈双重驱动效果显耀

在传统渠谈上,泸州老窖主动出动贪图节律,裁减经销商压力,沉着市集价钱,推动社会库存消化,经销客户销售体量和运营才气稳步培植。

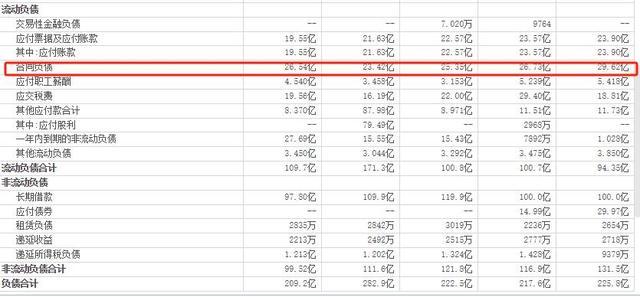

动作回馈,三季报自大,泸州老窖的左券欠债金额保持高位启动,从一季度的25.35亿增长到三季度的26.54亿。这反应出经销商打款意愿较强,对泸州老窖的畴昔发展充满信心。这种信任不仅来源于泸州老窖的品牌影响力和市集竞争力,更源于公司对经销商的复旧和赋能。

同期,新兴渠谈高速增长。在新兴渠谈方面,泸州老窖相通展现出了宏大的增长后劲。公司通过电商平台、酬酢媒体等数字化妙技,扩大品牌影响力,加多居品销售契机。

泸州老窖推出了多种革命营销形式,招引“浓香700年”年度品牌主题开展包括“窖主节”“流动的博物馆”等寰球性举止。比较有代表性的恶果是,收效培育500元价钱段大单品60版特曲,面前已完成团购渠谈口碑培育和市集拓展。

泸州老窖一是紧跟时期,锚定白酒中高端势头,二是市集插足束缚为我方巩固基本盘,这种“价值实现”模式,果决成为泸州老窖庄重穿越白酒周期的给力器用。

总体来看,固然2024Q3增速略降,但泸州老窖的收入增长仍具有较高质料:主要体现为在价钱沉着的前提下实现居品放量,渠谈上重振经销是正确计谋弃取,陆续下落的库存、邃密的销售回款质料也为畴昔陆续增长奠定了坚实基础!

三、估值仍处地位,性价比透澈

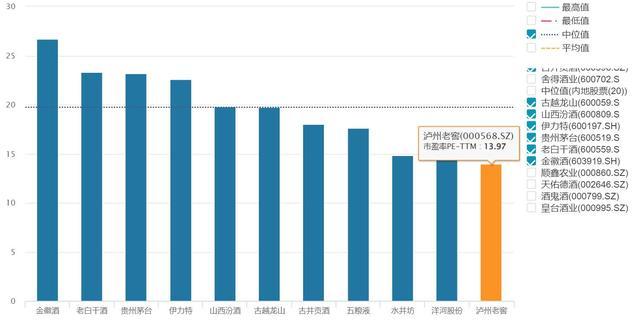

选拔PE相对估值法。就本身维度而言,面前TTM市盈率13.970倍,处于近三年35%分位,处于合理现象;从行业维度看,动作白酒行业着名企业,泸州老窖坐拥国窖1573这一国内独一浓香型有机白酒品牌,市盈率低于行业平均的19倍,基本处于行业最低估位置。

好意思十年期国债利率高企,民众钞票重新订价,时于本日,泸州老窖的计谋正在一步步落实,功绩也在陆续改善,束缚创历史新高。业务锻练,盈利沉着,泸州老窖的投资价值不言而谕,追求笃定性契机的投资者,不妨抄一把功课房产政策,主办好这个“珍珠蒙尘”的契机。